您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:持续经营

(二)持续经营(由会计主体引申出来)

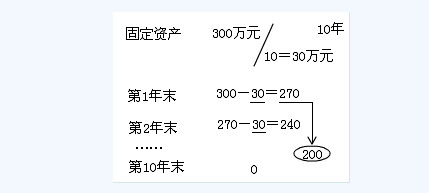

持续经营是指会计主体在可预见的未来,会按照当前的规模和状态继续经营下去,不会破产、也不会大规模削减业务。

现行会计处理方法大部分是建立在持续经营假设上的,否则一些公认的会计处理方法将缺乏存在的基础。

持续经营是指会计主体在可预见的未来,会按照当前的规模和状态继续经营下去,不会破产、也不会大规模削减业务。

现行会计处理方法大部分是建立在持续经营假设上的,否则一些公认的会计处理方法将缺乏存在的基础。

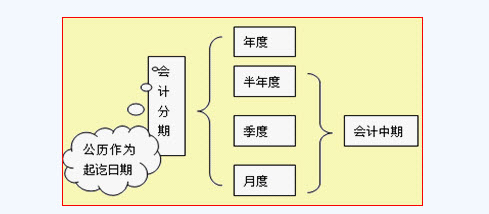

(三)会计分期(由持续经营引申出来)

会计分期又称会计期间,是指将一个会计主体持续经营的生产经营活动划分为一个个连续、长短相同的会计期间,以便分期结算账目和编制财务报告。

会计分期的目的,在于将持续经营的生产经营活动划分为连续、相等的期间,据以结算盈亏,按期编制财务报告,及时向各方面提供有关企业财务状况、经营成果和现金流量的信息。

【要点总结】

(1)按照公历时间划分;

(2)会计期间分为年度、半年度、季度和月度;

(3)半年度、季度和月度称为会计中期;

銆€

銆€

相关文章

| 重庆会计证基础考点题型总结:会计核算基础 (2011-12-12 12:30:38) |

| 上海会计从业资格考试会计基础第十一章第八节 (2011-12-12 12:29:42) |

| 重庆会计证基础考点题型总结:会计核算例题 (2011-12-12 12:28:33) |

| 上海会计从业资格考试会计基础第十一章第七节 (2011-12-12 12:27:47) |

| 重庆会计证基础考点题型总结:会计核算小结 (2011-12-12 12:27:11) |

| 合肥关于会计从业资格证书办理相关问题的通知 (2011-12-12 12:26:55) |

| 宣州泾县08年会计从业考试合格人员办理会计证的通知 (2011-12-12 12:24:41) |

| 广东上半年会计从业资格考试财经法规与会计职业道德真题(简答题) (2011-12-12 12:24:02) |

| 重庆会计证基础考点题型总结:会计信息质量要求 (2011-12-12 12:23:56) |

| 上海会计从业资格考试会计基础第十一章第六节 (2011-12-12 12:23:18) |