您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:个人所得税的征收管理

考点:个人所得税的征收管理(★★)

1. 纳税申报

(1)个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

(2)扣缴税款

①扣缴义务人应当按照国家规定办理全员全额扣缴申报,并向纳税人提供其个人所得和已扣缴税款等信息。

②扣缴义务人每月或者每次预扣、代扣的税款,应当在次月15日内缴入国库,并向税务机关报送扣缴个人所得税申报表。

③对扣缴义务人按照所扣缴的税款,付给2%手续费。

(3)有下列情形之一的,纳税人应当依法办理纳税申报:

①取得综合所得需要办理汇算清缴;

②取得应税所得没有扣缴义务人;

③取得应税所得,扣缴义务人未扣缴税款;

④取得境外所得;

⑤因移居境外注销中国户籍;

⑥非居民个人在中国境内从两处以上取得工资、薪金所得;

⑦国务院规定的其他情形。

2. 汇算清缴

(1)是否需要汇算清缴

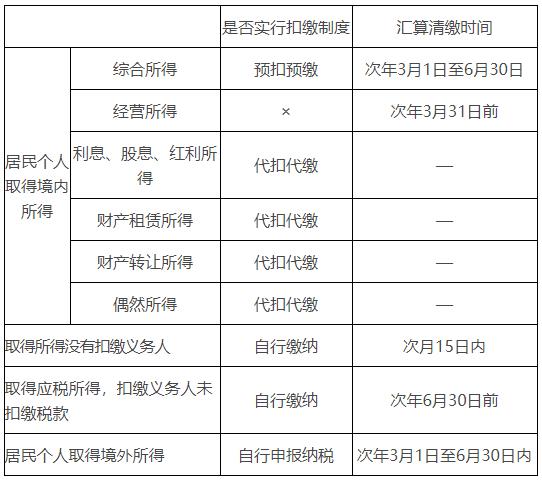

①居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

②非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。

③纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后15日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年3月31日前办理汇算清缴。

④纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,按月或者按次计算个人所得税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。

(2)纳税人可以委托扣缴义务人或者其他单位和个人办理汇算清缴。

3. 纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表,并缴纳税款。

4. 纳税人取得应税所得,扣缴义务人未扣缴税款的,纳税人应当在取得所得的次年6月30日前,缴纳税款;税务机关通知限期缴纳的,纳税人应当按照期限缴纳税款。

5. 居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。

6. 纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算。

居民个人自行申报、扣缴与汇算清缴的比较

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版