您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:车辆购置税、车船税、船舶吨税

车辆购置税、车船税、船舶吨税

考点:交不交车辆购置税(★★)

1. 在中华人民共和国境内购置应税车辆的单位和个人,为车辆购置税的纳税人。

2. 什么是“购置”?

购置,是指以购买、进口、自产、受赠、获奖或者其他方式取得并自用应税车辆的行为。

3. 什么是“应税车辆”?

车辆购置税的应税车辆(征收范围)包括汽车、有轨电车、汽车挂车、排气量超过150毫升的摩托车。

【提示】地铁、轻轨等城市轨道交通车辆,装载机、平地机、挖掘机、推土机等轮式专用机械车,以及起重机(吊车)、叉车、电动摩托车,不属于应税车辆。

4. 下列车辆免征车辆购置税:

(1)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员自用的车辆;

(2)中国人民解放军和中国人民武装警察部队列入装备订货计划的车辆;

(3)悬挂应急救援专用号牌的国家综合性消防救援车辆;

(4)设有固定装置的非运输专用作业车辆(例如,电力工程车、高空作业车);

(5)城市公交企业购置的公共汽电车辆。

根据国民经济和社会发展的需要,国务院可以规定减征或者其他免征车辆购置税的情形,报全国人民代表大会常务委员会备案。

考点:交多少车辆购置税(★)

| 计税价格 | 应纳税额 | |

| 购买自用应税车辆 | 纳税人实际支付给销售者的全部价款,不包括增值税税款 | 应纳税额=计税价格×税率(10%) |

| 进口自用应税车辆 | 关税完税价格加上关税和消费税 | |

| 自产自用应税车辆 | 按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款 | |

| 以受赠、获奖或者其他方式取得自用应税车辆 | 按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款 | |

| 纳税人申报的应税车辆计税价格明显偏低,又无正当理由 | 由税务机关依法核定其应纳税额 | |

考点:怎么交车辆购置税(★)

1. 车辆购置税实行一次性征收,购置已征车辆购置税的车辆,不再征收车辆购置税。

2. 车辆购置税的纳税义务发生时间为纳税人购置应税车辆的当日。纳税人应当自纳税义务发生之日起60日内申报缴纳车辆购置税。

3. 纳税人应当在向公安机关交通管理部门办理车辆注册登记前,缴纳车辆购置税。

4. 免税、减税车辆因转让、改变用途等原因不再属于免税、减税范围的,纳税人应当在办理车辆转移登记或者变更登记前缴纳车辆购置税。计税价格以免税、减税车辆初次办理纳税申报时确定的计税价格为基准,每满1年扣减10%。

5. 纳税人将已征车辆购置税的车辆退回车辆生产企业或者销售企业的,可以向主管税务机关申请退还车辆购置税。退税额以已缴税款为基准,自缴纳税款之日至申请退税之日,每满1年扣减10%。

6. 纳税人购置应税车辆,应当向车辆登记地的主管税务机关申报缴纳车辆购置税;购置不需要办理车辆登记的应税车辆的,应当向纳税人所在地的主管税务机关申报缴纳车辆购置税。

【提示】考生需要先把车船税和车辆购置税区分开:

(1)车辆购置税在“购置”时考虑,一次征收;车船税在“拥有”时考虑,年年得交。

(2)对“船舶”而言,只有车船税的问题,不存在车辆购置税的问题。

考点:交不交车船税(★★★)

(一)征收范围

1. 车船税的征税范围是指在中华人民共和国境内属于车船税法所规定的应税车辆和船舶。具体包括:

(1)依法应当在车船登记管理部门登记的机动车辆和船舶;

(2)依法不需要在车船登记管理部门登记的在单位内部场所行驶或者作业的机动车辆和船舶。

2. 税目(2020年重大调整)

车船税的税目分为6大类,包括乘用车、商用车、挂车、其他车辆、摩托车和船舶。

【提示1】乘用车,是指在设计和技术特性上主要用于载运乘客及随身行李,核定载客人数包括驾驶员在内不超过9人的汽车。

【提示2】商用车包括客车和货车:(1)客车为核定载客人数9人(含)以上的车辆(包括电车);(2)货车包括半挂牵引车、三轮汽车和低速载货汽车等。

【提示3】挂车,是指就其设计和技术特性需由汽车或者拖拉机牵引,才能正常使用的一种无动力的道路车辆。

【提示4】其他车辆包括专用作业车和轮式专用机械车(不包括拖拉机)。

【提示5】船舶包括机动船舶和游艇。

(二)免税车船(包括但不限于)

1. 捕捞、养殖渔船。

2. 军队、武装警察部队专用的车船。

3. 警用车船。

4. 悬挂应急救援专用号牌的国家综合性消防救援车辆和国家综合性消防救援船舶。(2020年新增)

5. 依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船。

6. 对使用新能源车船,免征车船税。

【提示】免征车船税的新能源汽车是指纯电动“商用车”、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动“乘用车”和燃料电池“乘用车”不属于车船税征税范围,对其不征车船税。

7. 对节约能源汽车,减半征收车船税。

【提示】就乘用车而言,获得许可在中国境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车),且综合工况燃料消耗量符合规定的,属于节约能源乘用车。

8. 授权省级政府规定的减免税项目

(1)对受地震、洪涝等严重自然灾害影响纳税困难以及其他特殊原因确需减免税的车船,可以在一定期限内减征或者免征车船税;具体减免期限和数额由省、自治区、直辖市人民政府确定,报国务院备案。

(2)省、自治区、直辖市人民政府根据当地实际情况,可以对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税。

考点:交多少车船税(★★★)

1. 基本规定(2020年重大调整)

2. 购置新车船

购置当年的应纳税额自纳税义务发生的当月起按月计算。计算公式为:

应纳税额=年应纳税额÷12×应纳税月份数

考点:怎么交车船税(★)

1. 纳税义务发生时间

车船税纳税义务发生时间为取得车船所有权或者管理权的当月;以购买车船的发票或者其他证明文件所载日期的当月为准。

2. 代收代缴车船税

(1)车船税的纳税人,是在中华人民共和国境内属于税法规定的车辆、船舶的所有人或者管理人。但从事机动车第三者责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当在收取保险费时依法代收车船税,并出具代收税款凭证。

(2)纳税人没有按照规定期限缴纳车船税的,扣缴义务人在代收代缴税款时,可以一并代收代缴欠缴税款的滞纳金。

(3)扣缴义务人已代收代缴车船税的,纳税人不再向车辆登记地的主管税务机关申报缴纳车船税。

(4)没有扣缴义务人的,纳税人应当向主管税务机关自行申报缴纳车船税。

3. 纳税地点

(1)扣缴义务人代收代缴车船税的,纳税地点为扣缴义务人所在地。

(2)纳税人自行申报缴纳车船税的,纳税地点为车船登记地的主管税务机关所在地。

(3)依法不需要办理登记的车船,其车船税的纳税地点为车船的所有人或者管理人所在地。

4. 纳税申报

车船税按年申报,分月计算,一次性缴纳。

5. 已缴纳车船税的车船在同一纳税年度内办理转让过户的,不另纳税,也不退税。

6. 在一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税凭证,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月 份起至该纳税年度终了期间的税款。

考点:交不交船舶吨税(★)

1. 征税范围

自中华人民共和国境外港口进入境内港口的船舶为船舶吨税的应税船舶。

2. 免征吨税的船舶

(1)应纳税额在人民币50元以下的船舶;

(2)自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶;

(3)吨税执照期满后24小时内不上下客货的船舶;

(4)非机动船舶(不包括非机动驳船);

(5)捕捞、养殖渔船;

(6)避难、防疫隔离、修理、改造、终止运营或者拆解,并不上下客货的船舶;

(7)军队、武装警察部队专用或者征用的船舶;

(8)警用船舶;

(9)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶;

(10)国务院规定的其他船舶。

考点:交多少船舶吨税(★)

1. 税率

(1)吨税设置优惠税率和普通税率。

(2)适用优惠税率的船舶有:

①中华人民共和国国籍的应税船舶;

②船籍国(地区)与中华人民共和国签订含有相互给予船舶税费最惠国待遇条款的条约或者协定的应税船舶。

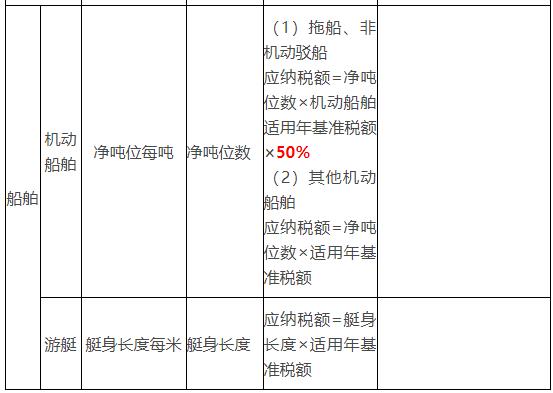

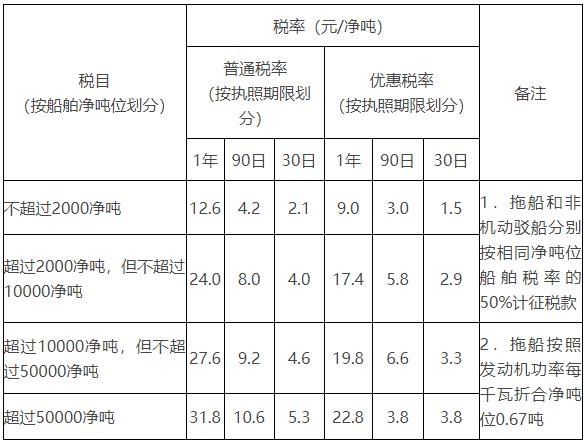

(3)吨税按照船舶净吨位和吨税执照期限征收,并实行复式税率。税率表如下:

应纳税额=应税船舶净吨位×适用税率

【案例】甲国某货轮停靠上海港装卸货物,该货轮净吨位为9000吨,货轮负责人已向我国海关领取了船舶吨税执照,在港口停留期限为30天。已知甲国与我国签订含有互相给予船舶税费最惠国待遇条款的条约。

【评析】查上表可知,净吨位为9000吨、停留期限为30天的普通税率为4.0元/净吨,优惠税率为2.9元/净吨;由于两国订有“最惠国待遇”条约,应适用优惠税率,对该货轮应征船舶吨税=9000×2.9=26100(元)。

考点:怎么交船舶吨税(★)

1. 吨税由海关负责征收。

海关征收吨税应当制发缴款凭证。

2. 时间

(1)吨税纳税义务发生时间为应税船舶进入境内港口的当日。

(2)应税船舶在吨税执照期满后尚未离开港口的,应当申领新的吨税执照,自上一次执照期满的次日起续缴吨税。

(3)应税船舶负责人应当自海关填发吨税缴款凭证之日起15日内缴清税款。未按期缴清税款的,自滞纳税款之日起至缴清税款之日止,按日加收滞纳税款万分之五的税款滞纳金。

3. 纳税担保

应税船舶到达港口前,经海关核准先行申报并办结出入境手续的,应税船舶负责人应当向海关提供与其依法履行吨税缴纳义务相适应的担保;应税船舶到达港口后,依照船舶吨税法的规定向海关申报纳税。下列财产、权利可以用于担保:

(1)人民币、可自由兑换货币;

(2)汇票、本票、支票、债券、存单;

(3)银行、非银行金融机构的保函;

(4)海关依法认可的其他财产、权利。

4. 补征、追征与退还

(1)海关发现少征或者漏征税款的,应当自应税船舶应当缴纳税款之日起1年内,补征税款。

(2)因应税船舶违反规定造成少征或者漏征税款的,海关可以自应当缴纳税款之日起3年内追征税款,并自应当缴纳税款之日起按日加征少征或者漏征税款万分之五的税款滞纳金。

(3)海关发现多征税款的,应当在24小时内通知应税船舶办理退还手续,并加算银行同期活期存款利息。

(4)应税船舶发现多缴税款的,可以自缴纳税款之日起3年内以书面形式要求海关退还多缴的税款并加算银行同期活期存款利息;海关应当自受理退税申请之日起30日内查实并通知应税船舶办理退还手续。

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

闂傚倸鍊风欢姘缚瑜嶈灋鐎光偓閸曨偆锛涢梺璺ㄥ櫐閹凤拷

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版